Kto ma kredyt w złotówkach zaciągnięty w okresie rekordowo niskich stóp procentowych (ostatnie 2 lata), ręka do góry?

Prezes NBP zapowiedział kolejne podwyżki stóp procentowych.

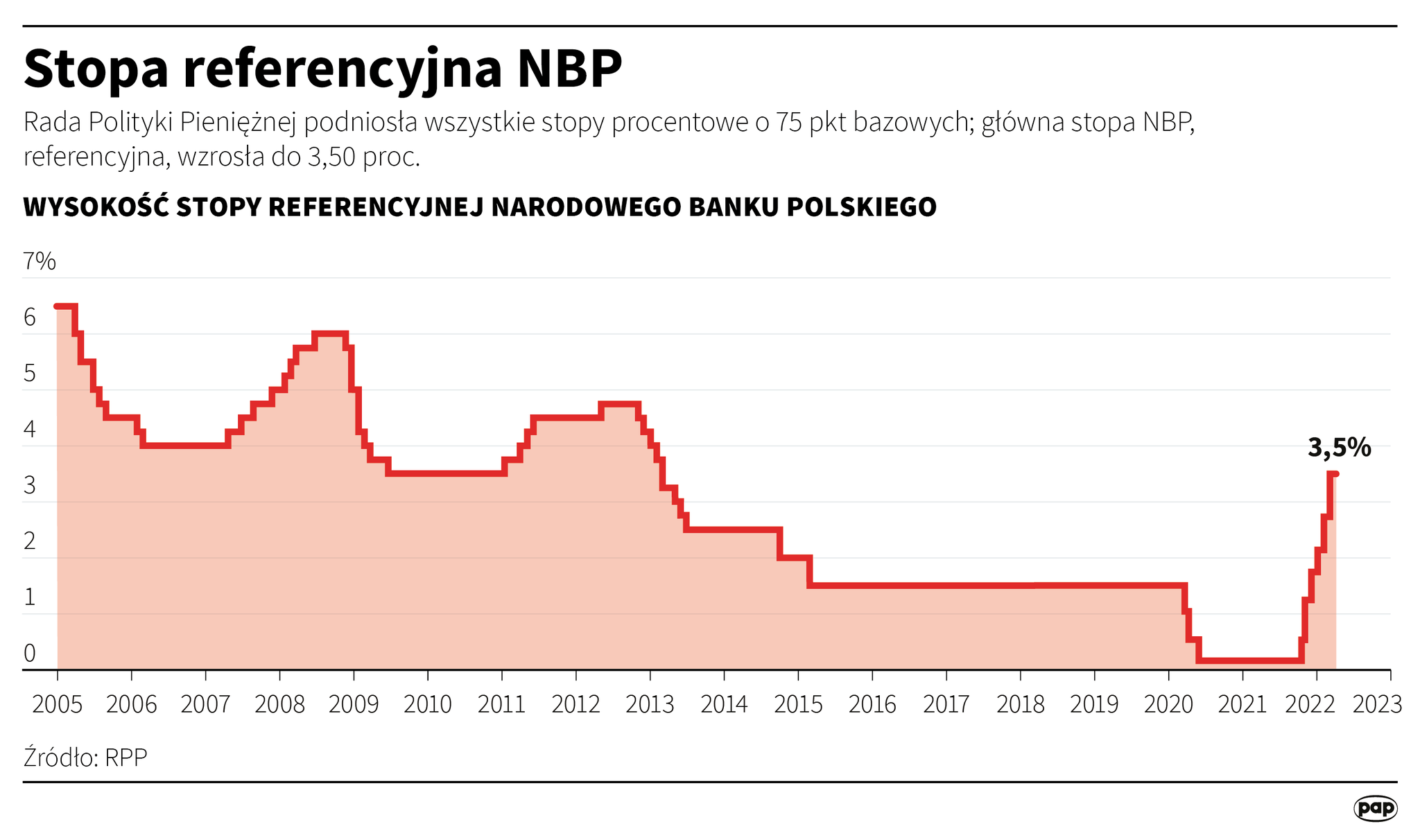

W tym miesiącu wartość stóp % po szóstej z kolei podwyżce wzrosła już do poziomu 3,5 % - to najwyższy poziom od 2013 roku. Do tego należy dodać marżę banku, która w ostatnich latach nie była niższa niż 1,55 %, a często przekraczała znacznie 2 %. To nam daje całkowitą wysokość oprocentowania kredytu.

Analitycy i ekonomiści prześcigają się w prognozach odnośnie wysokości podwyżki, którą 6 kwietnia ma ogłosić pan Glapiński. Większość analityków przyjmuje, że docelowo w tym roku stopy procentowe wzrosną do poziomu 5 %. Warto przypomnieć, że jeszcze w styczniu 2021 roku, pan Glapiński uznawał podwyższanie stóp procentowych za abstrakcję... Tę kwestię pozostawimy bez komentarza.

Jak ta sytuacja przekłada się na uszczuplanie zawartości portfeli kredytobiorców?

Jeżeli ktoś zaciągnął w 2020 roku kredyt na 25 lat, na kwotę 300 tys. zł, przy marży banku 2,6 %, to rata kredytu we wrześniu 2021 roku wynosiła ok 1400 zł. Po ostatniej marcowej podwyżce rata wzrosła do kwoty ok. 2100 zł. Jeżeli jednak prognozy analityków się sprawdzą i stopy procentowe wzrosną do poziomu 5 %, rata miesięczna osiągnie poziom prawie 2300 zł .

Coraz więcej banków oferuje możliwość zmiany - na określony czas: 5 lub 10 lat - zmiennego oprocentowania na oprocentowanie stałe. Pamiętajcie, że banki nie robią tego oczywiście charytatywnie. Takiej zmiany nie można cofnąć, czy też z niej zrezygnować. To oznacza, że kredytobiorca będzie zmuszony spłacać kredyt obłożony stałym oprocentowaniem przez cały okres, na który została zawarta umowa. Niezależnie od tego czy stopy % wzrosną czy zostaną obniżone.

Czy to się opłaca ?

Jeżeli nie uda się zatrzymać inflacji, a napięta sytuacja na arenie międzynarodowej utrzyma się przez jakiś czas, istnieje ryzyko, że koszty spłaty kredytów jeszcze wzrosną. Pytanie - na jak długo?

Jeżeli z kolei cel inflacyjny zostanie stosunkowo szybko osiągnięty NPB zacznie obniżać stopy %.

Drugie pytanie: jaką ofertę oprocentowania stałego otrzymacie od Waszego banku? To będzie zawsze wyższe oprocentowanie niż aktualny WIBOR+marża.

Prześledźcie wysokość stóp referencyjnych na przestrzeni lat (grafika autorstwa NBP poniżej) i spróbujcie ocenić ryzyko.

Czekamy na Wasze komentarze. Podzielcie się Waszymi opiniami na te temat.

![Nowoczesny Oddział Urazowo-Ortopedyczny w Rzeszowie otwarty [foto]](https://static2.rzeszow-info.pl/data/articles/sm-4x3-nowoczesny-oddzial-urazowo-ortopedyczny-w-rzeszowie-otwarty-foto-1743543057.jpg "Nowoczesny Oddział Urazowo-Ortopedyczny w Rzeszowie otwarty [foto]")

Komentarze