Polacy zapewniani w ostatnich latach przez prezesa NBP Glapińskiego o abstrakcyjnie niskim ryzyku wzrostu stóp procentowych, rzucili się na kredyty złotówkowe.

Macie deja vu?

Foto: TVN

Jak to było z kredytami frankowymi?

Ponad 700 tys. Polaków zmaga się ze spłatą tzw. kredytów frankowych. Wielu kredytobiorców walczy w sądzie z bankami i wygrywa! Jak dziś powszechnie wiadomo, kredyty frankowe to była pułapka na Polaków, zastawiona świadomie przez przedstawicieli rynku bankowego. Gro banków działających wówczas w Polsce, w tym bank, którym kierował obecny premier Mateusz Morawiecki, naciągało Polaków na zaciągnięcie kredytów w obcej walucie. Wiele banków wówczas prowadziło bardzo restrykcyjną politykę, jeżeli chodzi o określanie zdolności kredytowej klientów chcących zaciągnąć kredyt w polskich złotówkach. Jednocześnie oferowano klientom „furtkę” w postaci kredytów we frankach szwajcarskich, którego notowania w tamtym okresie były rekordowo niskie. Do tego dochodził tzw. spread walutowy, który był prowizją za - de facto fikcyjną - wymianę walut. Koszt spreadu był ponoszony oczywiście przez kredytobiorców. W 2006 roku Komisja Nadzoru Finansowego (KNF) wprowadziła tzw. „Rekomendację S” wprowadzającą ograniczenia w dostępności do kredytów walutowych. Jak zareagował wówczas Klub Parlamentarny PIS? Poniżej macie odpowiedź:

„Klub Parlamentarny Prawo i Sprawiedliwość z niepokojem przyjmuje zalecenia Komisji Nadzoru Bankowego tzw. „Rekomendację S” wprowadzające ograniczenia w dostępności do kredytów walutowych, których głównym skutkiem będzie zmniejszenie możliwości nabywania przez obywateli (szczególnie przez młode osoby) własnych mieszkań.

(…) Podstawowe uzasadnienie Komisji Nadzoru Bankowego „Rekomendacji S” powołujące się na ogromne ryzyko związane przede wszystkim z nagłymi spadkami wartości walut, możliwością znacznego podniesienia stóp procentowych przez zagraniczne banki centralne, a także na możliwy znaczny spadek wartości złotówki, nie znajduje potwierdzenia w danych makroekonomicznych. Oczywiście nie możemy nie dostrzegać tego ryzyka, ale jeśli weźmiemy pod uwagę ciągły wzrost gospodarczy naszego kraju, niską inflację i umacniającą się złotówkę, to obawy Komisji Nadzoru Bankowego nie znajdują potwierdzenia w faktach."

Źródło: Biuro Prasowe PiS 01.07.2006 | Komunikaty prasowe | Sejm |

Rosnące lawinowo koszty kredytów złotówkowych

Dziś kolejny ogromny problem dotyczy kredytobiorców, którzy zaciągnęli - przy rekordowo niskich stopach procentowych - kredyty na zakup własnych nieruchomości w polskich złotych. Ktoś może powiedzieć: zaciągając kredyt trzeba się liczyć z ryzykiem wzrostu kosztów jego spłaty. Jest to po części prawda, ale z pewnymi istotnymi zastrzeżeniami:

a) osoba szefująca Narodowemu Bankowi Polskiemu i Radzie Polityki Pieniężnej (RPP) nie może zapewniać publicznie w 2021 roku, że do końca kadencji RPP nie przewiduje wzrostu stóp procentowych. Co mówił pan Glapiński, prezes NBP w 2021 roku? Tu cytat, wypowiedź ze stycznia 2021 roku: "Dopuszczam dalsze obniżenie stóp procentowych, dopuszczam także stopy ujemne”. Dodał wówczas, że ewentualna obniżka stóp będzie zależna od sytuacji gospodarczej. Ewentualną podwyżkę stóp pan Glapiński nazwał "abstrakcją". Biorąc pod uwagę dalsze działania prezesa NBP, to jest jawne działanie prezesa Glapińskiego na szkodę Polaków albo jego kolosalna niekompetencja. Ewentualnie jedno i drugie…

b) RPP powinna prowadzić racjonalną politykę pieniężną. Tymczasem obniżając w ostatnich latach stopy procentowe znacznie poniżej 1 %, rozgrzewała gospodarkę, co jest m.in. jedną z głównych przyczyn rekordowej w tym stuleciu inflacji,

Poziom inflacji w Polsce w ostatnich 10 latach

c) rynek bankowy w Polsce jest wyjątkowo nieprzyjazny kredytobiorcom. W większości krajów rozwiniętych, główna oferta dla klientów indywidualnych odnośnie kredytów hipotecznych, oparta jest o kredyty ze stałym oprocentowaniem. Ryzyko kredytowe jest rozłożone bardziej równomiernie na obie strony tj. kredytobiorcę i bank, niż w przypadku kredytów ze zmienną stopą procentową. Od jakiegoś czasu niektóre polskie banki przygotowują ofertę kredytów ze stałym oprocentowaniem, ale dziś jest to przysłowiowa „musztarda po obiedzie”.

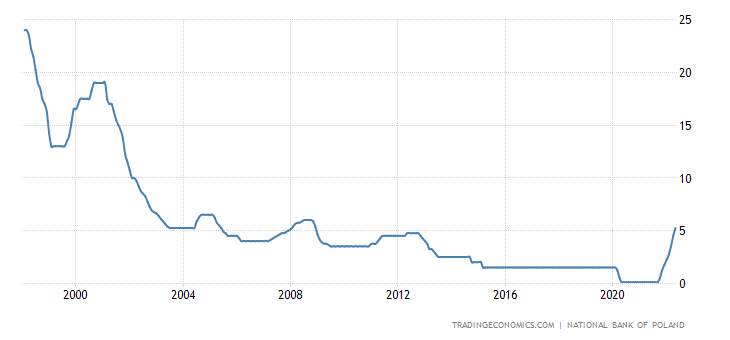

Poziom stóp procentowych NBP w ostatnich 25 latach

Osoby, które wzięły kredyt w 2021 roku, liczyły się w najbliższych latach – zgodnie z zapowiedziami prezesa Glapińskiego – z niewielką korektą wysokości rat. Pan Glapiński w ramach walki z inflacją, którą sam po części wywołał, zwiększył - w ciągu niespełna roku - koszty spłaty kredytów dla przeciętnego kredytobiorcy (kredyt udzielony w październiku 2021 r. na kwotę 300 000 zł na 25 lat) o ponad 1100 zł. Zwiększenie kosztów spłaty kredytów wielu kredytobiorców odczuje z 3 lub 6 miesięcznym (WIBOR 3M lub WIBOR 6M) opóźnieniem.

Będzie to bolesne finansowo doświadczenie dla wielu rodzin, głównie młodych ludzi na dorobku. Na dziś oficjalnie inflacja przekroczyła 12 %. Takiego poziomu inflacji nie było od 2000 roku! Będąc na zakupach odczuwamy ten fakt dobitnie.

Poziom inflacji w Polsce na przestrzeni 25 lat

Na koniec ciekawostka: dziś PiS forsuje pana Glapińskiego jako kandydata na prezesa NBP na kolejną kadencję!

Redakcja

PiS w 2006 roku krytykował propozycje KNF ograniczające udzielanie tzw. kredytów frankowych.

Polacy zapewniani w ostatnich latach przez prezesa NBP Glapińskiego o abstrakcyjnie niskim ryzyku wzrostu stóp procentowych, rzucili się na kredyty złotówkowe.

Macie deja vu?

Foto: TVN

Jak to było z kredytami frankowymi?

Ponad 700 tys. Polaków zmaga się ze spłatą tzw. kredytów frankowych. Wielu kredytobiorców walczy w sądzie z bankami i wygrywa! Jak dziś powszechnie wiadomo, kredyty frankowe to była pułapka na Polaków, zastawiona świadomie przez przedstawicieli rynku bankowego. Gro banków działających wówczas w Polsce, w tym bank, którym kierował obecny premier Mateusz Morawiecki, naciągało Polaków na zaciągnięcie kredytów w obcej walucie. Wiele banków wówczas prowadziło bardzo restrykcyjną politykę, jeżeli chodzi o określanie zdolności kredytowej klientów chcących zaciągnąć kredyt w polskich złotówkach. Jednocześnie oferowano klientom „furtkę” w postaci kredytów we frankach szwajcarskich, którego notowania w tamtym okresie były rekordowo niskie. Do tego dochodził tzw. spread walutowy, który był prowizją za - de facto fikcyjną - wymianę walut. Koszt spreadu był ponoszony oczywiście przez kredytobiorców. W 2006 roku Komisja Nadzoru Finansowego (KNF) wprowadziła tzw. „Rekomendację S” wprowadzającą ograniczenia w dostępności do kredytów walutowych. Jak zareagował wówczas Klub Parlamentarny PIS? Poniżej macie odpowiedź:

„Klub Parlamentarny Prawo i Sprawiedliwość z niepokojem przyjmuje zalecenia Komisji Nadzoru Bankowego tzw. „Rekomendację S” wprowadzające ograniczenia w dostępności do kredytów walutowych, których głównym skutkiem będzie zmniejszenie możliwości nabywania przez obywateli (szczególnie przez młode osoby) własnych mieszkań.

(…) Podstawowe uzasadnienie Komisji Nadzoru Bankowego „Rekomendacji S” powołujące się na ogromne ryzyko związane przede wszystkim z nagłymi spadkami wartości walut, możliwością znacznego podniesienia stóp procentowych przez zagraniczne banki centralne, a także na możliwy znaczny spadek wartości złotówki, nie znajduje potwierdzenia w danych makroekonomicznych. Oczywiście nie możemy nie dostrzegać tego ryzyka, ale jeśli weźmiemy pod uwagę ciągły wzrost gospodarczy naszego kraju, niską inflację i umacniającą się złotówkę, to obawy Komisji Nadzoru Bankowego nie znajdują potwierdzenia w faktach."

Źródło: Biuro Prasowe PiS 01.07.2006 | Komunikaty prasowe | Sejm |

Rosnące lawinowo koszty kredytów złotówkowych

Dziś kolejny ogromny problem dotyczy kredytobiorców, którzy zaciągnęli - przy rekordowo niskich stopach procentowych - kredyty na zakup własnych nieruchomości w polskich złotych. Ktoś może powiedzieć: zaciągając kredyt trzeba się liczyć z ryzykiem wzrostu kosztów jego spłaty. Jest to po części prawda, ale z pewnymi istotnymi zastrzeżeniami:

a) osoba szefująca Narodowemu Bankowi Polskiemu i Radzie Polityki Pieniężnej (RPP) nie może zapewniać publicznie w 2021 roku, że do końca kadencji RPP nie przewiduje wzrostu stóp procentowych. Co mówił pan Glapiński, prezes NBP w 2021 roku? Tu cytat, wypowiedź ze stycznia 2021 roku: "Dopuszczam dalsze obniżenie stóp procentowych, dopuszczam także stopy ujemne”. Dodał wówczas, że ewentualna obniżka stóp będzie zależna od sytuacji gospodarczej. Ewentualną podwyżkę stóp pan Glapiński nazwał "abstrakcją". Biorąc pod uwagę dalsze działania prezesa NBP, to jest jawne działanie prezesa Glapińskiego na szkodę Polaków albo jego kolosalna niekompetencja. Ewentualnie jedno i drugie…

b) RPP powinna prowadzić racjonalną politykę pieniężną. Tymczasem obniżając w ostatnich latach stopy procentowe znacznie poniżej 1 %, rozgrzewała gospodarkę, co jest m.in. jedną z głównych przyczyn rekordowej w tym stuleciu inflacji,

Poziom inflacji w Polsce w ostatnich 10 latach

c) rynek bankowy w Polsce jest wyjątkowo nieprzyjazny kredytobiorcom. W większości krajów rozwiniętych, główna oferta dla klientów indywidualnych odnośnie kredytów hipotecznych, oparta jest o kredyty ze stałym oprocentowaniem. Ryzyko kredytowe jest rozłożone bardziej równomiernie na obie strony tj. kredytobiorcę i bank, niż w przypadku kredytów ze zmienną stopą procentową. Od jakiegoś czasu niektóre polskie banki przygotowują ofertę kredytów ze stałym oprocentowaniem, ale dziś jest to przysłowiowa „musztarda po obiedzie”.

Poziom stóp procentowych NBP w ostatnich 25 latach

Osoby, które wzięły kredyt w 2021 roku, liczyły się w najbliższych latach – zgodnie z zapowiedziami prezesa Glapińskiego – z niewielką korektą wysokości rat. Pan Glapiński w ramach walki z inflacją, którą sam po części wywołał, zwiększył - w ciągu niespełna roku - koszty spłaty kredytów dla przeciętnego kredytobiorcy (kredyt udzielony w październiku 2021 r. na kwotę 300 000 zł na 25 lat) o ponad 1100 zł. Zwiększenie kosztów spłaty kredytów wielu kredytobiorców odczuje z 3 lub 6 miesięcznym (WIBOR 3M lub WIBOR 6M) opóźnieniem.

Będzie to bolesne finansowo doświadczenie dla wielu rodzin, głównie młodych ludzi na dorobku. Na dziś oficjalnie inflacja przekroczyła 12 %. Takiego poziomu inflacji nie było od 2000 roku! Będąc na zakupach odczuwamy ten fakt dobitnie.

Poziom inflacji w Polsce na przestrzeni 25 lat

Na koniec ciekawostka: dziś PiS forsuje pana Glapińskiego jako kandydata na prezesa NBP na kolejną kadencję!

Redakcja

Komentarze